?電子稅務局文化事業建設費申報操作指南

作者:代辦公司注冊營業執照 | 發布時間:2024-10-10文化事業建設費申報操作指南

一、業務概述

在中華人民共和國境內提供廣告服務的廣告媒介單位和戶外廣告經營單位,以及提供娛樂服務的單位和個人,按照提供廣告服務或娛樂服務取得的計費銷售額繳納文化事業建設費,文化事業建設費的費率為3%。

二、功能路徑

1.【我要辦稅】-【稅費申報及繳納】-【非稅收入申報】-【文化事業建設費申報】。

2.點擊消息提醒鏈接跳轉進入。

3.通過首頁搜索欄輸入關鍵字搜索。

三、操作步驟

1.登錄系統后,點擊【我要辦稅】 -【稅費申報及繳納】- 【非稅收入申報】-【文化事業建設費申報】功能菜單進入申報頁面。

2.文化事業建設費申報功能分為補錄式申報、填表式申報。

(1)補錄式申報模式:

1)進入申報界面是默認為補錄式申報,界面顯示如下:

2)確認數據是否正確,并進行補充,點擊“編輯扣除項”可填寫《應稅服務減除項目清單》。

(2)填表式申報模式:

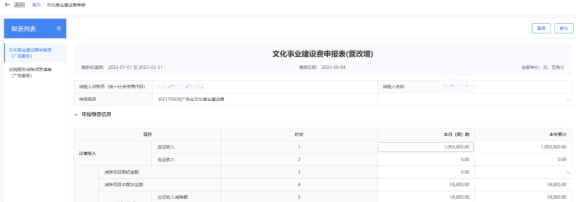

1)繳費人如需進入申報表填表界面,點擊“我要填表”,進入“填表式申報”頁面。

界面如下:

2)繳費人可對《文化事業建設費申報表(廣告業)》及《應稅服務減除項目清單(廣告業)》進行依次填寫和修改;

3)若繳費人同時發生廣告業和娛樂業應稅行為時,可在申報頁面分別填報《文化事業建設費申報表(娛樂服務)》和《文化事業建設費申報表(廣告服務)》《應稅服務減除項目清單(廣告服務)》。

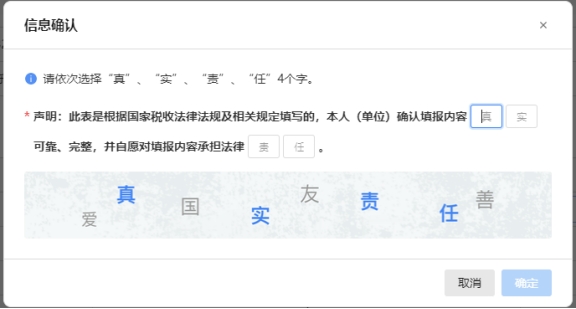

3. 繳費人填報完成后,點擊“提交申報”按鈕,在輸入框依次填入“真”“實”“責”“任”4個字,點擊“確定”提交申報;也可點擊“取消”再次確認申報信息。

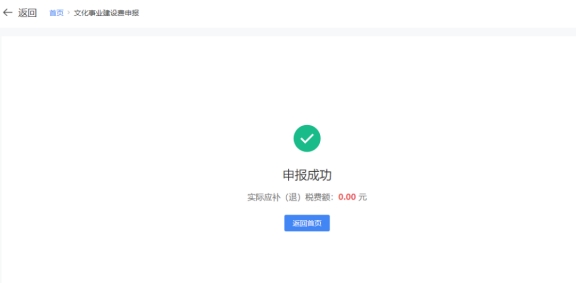

申報成功后跳轉申報結果反饋頁面。

四、注意事項

1.繳費人對報送資料的真實性和合法性承擔責任。

2. 文化事業建設費的繳納義務發生時間、繳納地點,與繳費人的增值稅納稅義務發生時間和納稅地點相同。

3.廣告服務和娛樂服務,是指《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅 〔2016〕36號)的《銷售服務、無形資產、不動產注釋》中“廣告服務”和“娛樂服務”范圍內的服務。

4.廣告服務的計費銷售額,指的是繳費人提供廣告服務取得的全部含稅價款和價外費用,減除支付給其他廣告公司或廣告發布者的含稅廣告發布費后的余額。繳費人減除價款的,應當取得增值稅專用發票或國家稅務總局規定的其他合法有效憑證,否則,不得減除。

5.娛樂服務計費銷售額,指的是繳費人提供娛樂服務取得的全部含稅價款和價外費用。

6.繳費人自行申報享受減免優惠,無需額外提供資料。

五、常見問題

1.問:如本月(期)主稅(增值稅)未申報,我是否可以繼續申報文化事業建設費?

答:可以繼續申報。在繳費人進入文化事業建設費申報模塊時,系統會提醒繳費人增值稅未申報,不阻斷文化事業建設費申報。為了您更加準確地享受減免優惠,建議完成增值稅(主稅)申報后,再進行文化事業建設費申報。

2.問:我10月是按季申報的小規模納稅人,次月(11月)轉為一般納稅人,那我10月是否可以享受免征文化事業建設費?

答:增值稅小規模納稅人中月銷售額不超過2萬元(按季納稅6萬元)的企業和非企業性單位提供的應稅服務,免征文化事業建設費。季中轉一般納稅人的增值稅小規模納稅人,起征點按月計算。如您11月轉為一般納稅人,則10月文化事業建設費起征點為2萬元。